VVPR-bis: verlaagd 18% dividend-tarief voor KMO-BV's

Hoe starten?

Welke aandelen

Van toepassing voor nieuwe aandelen die worden gecreeerd door een inbreng in geld (niet in natura!). Bij een oprichting met gelden heb je dus voldaan aan de voorwaarden.

Vanaf wanneer

Voor nieuwe aandelen (dus ook oprichtingen) vanaf 1 juli 2013. Niet voor aandelen die voor 1 juli 2013 bestonden. De aandelen dienen behouden te blijven bij dezelfde persoon.

Fiscaal creatief

De 18% RV is beschikbaar vanaf het vierde boekjaar na de inbreng. Wij richten daarom op met een verkort boekjaar. Een voorbeeld van onze creatieve oplossingen op fiscaal vlak.verkort boekjaar. Een voorbeeld van onze creatieve oplossingen op fiscaal vlak.

Wat is VVPR bis?

VVPR bis is een Belgisch fiscaal regime voor kleine vennootschappen dat dividenduitkeringen tegen een verlaagd tarief van 18% roerende voorheffing (RV) mogelijk maakt. Het doel? KMO’s stimuleren om vers kapitaal aan te trekken voor groei.

De liquidatiereserve is een ander regime dat populair is. Wij zijn voorstander van VVPR-BIS voor de meeste oprichtingen.

Waarom VVPR bis interessant is

- 18% RV op dividenden vanaf het vierde boekjaar na de inbreng (i.p.v. 30%).

-Een VVPR-BIS aandeel heeft een eenmalige wachttermijn van 3 boekjaren. In tegenstelling tot liquidatiereserves waar de wachttermijn ieder jaar opnieuw aanvangt bij het aanleggen van de liquidatiereserves.

- Ook tussentijdse dividenden kunnen onder het lage tarief vallen.

- Geschikt voor zowel nieuwe vennootschappen (oprichtingen) als bestaande ondernemingen met kapitaalverhogingen (statutenwijziging met creatie nieuwe aandelen).

Voorwaarden om te genieten van 18% RV

Om van het lage RV-tarief van 18% te genieten via VVPR bis, moet uw vennootschap aan strikte voorwaarden voldoen. Deze garanderen dat het voordeel terechtkomt bij kleine ondernemingen die groei financieren met nieuw kapitaal.

Kleine vennootschap: De vennootschap moet voldoen aan de criteria van Artikel 1:24 WVV – Kleine vennootschap. (o.a. beperkte omzet, maximaal 50 werknemers).

Nieuwe aandelen op naam: Uitgegeven voor een inbreng in geld (géén inbreng in natura of schuldvorderingen).

Volle eigendom en ononderbroken behoud: De aandeelhouder moet de aandelen continu in eigendom houden vanaf de inbreng. Let dus op dat de aandelen hun recht op VVPR-BIS verliezen bij overdracht.

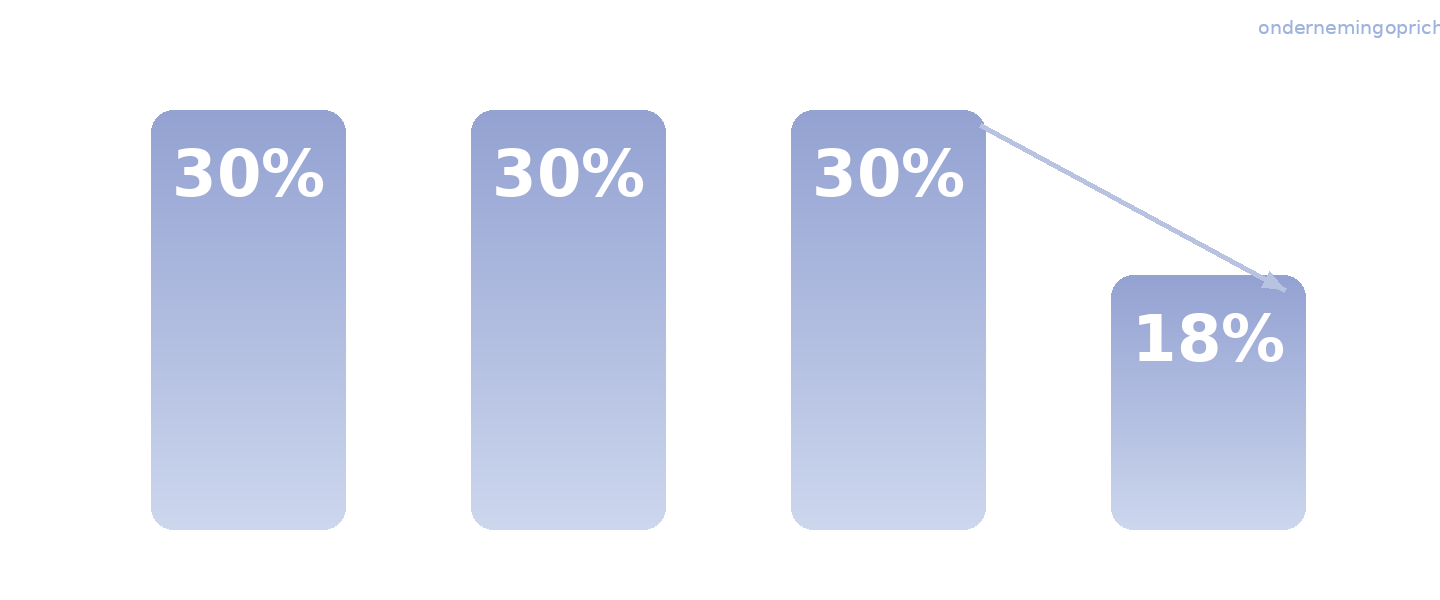

Wachttijd en tarief van roerende voorheffing (RV):

| Jaar 1 en 2: 30% RV (Standaardtarief)

| Jaar 3: 30% RV.

| Vanaf jaar 4: 18% RV.

Geen preferente rechten: De aandelen mogen geen voorkeursdividenden geven. Zo wil de wetgever vermijden dat de VVPR-BIS aandelen bij voorrang recht geven op een uitkering aan het voordelige tarief. Dit is vooral van toepassing bij de creatie van nieuwe aandelen in een bestaande vennootschap.

Belangrijke uitzonderingen! Geen VVPR bis voor:

Liquidatie- of inkoopboni.

Geherkwalificeerde intresten.

Kapitaalverhogingen via schuldvorderingen of quasi-inbrengen.

Anti-misbruikregels: Vermijd kapitaalverminderingen vóór een VVPR bis-inbreng. Zo zou je immers de gelden die worden uitgekeerd kunnen aanwenden voor een creatie van nieuwe aandelen die rechten geven op VVPR-BIS.

Conclusie

Conclusie · Bijgewerkt op 24 maart 2026

FAQ's

De vennootschap moet klein zijn, de aandelen moeten op naam staan en voortkomen uit een inbreng in geld na 1 juli 2013. De aandeelhouder moet ze sinds de inbreng ononderbroken in volle eigendom houden. Preferente aandelen zijn niet toegelaten.

In de eerste drie boekjaren na de inbreng geldt een tarief van 30%. Vanaf het vierde boekjaar daalt het tarief naar 18%. Een tussentijds dividend in jaar 1, 2 of 3 wordt dus belast aan 30%.

Wij vinden van wel. Na het voorlopen van de wachttermijn kan je immers eenvoudig genieten van de verlaagde roerende voorheffing van 18%. Je hoeft overigens slechts 18% te betalen bij de uitkering van de reserves. Bij liquidatiereserves dien je telkens 10% meteen te betalen om dan een wachttermijn te doorlopen.liquidatiereserves dien je telkens 10% meteen te betalen om dan een wachttermijn te doorlopen.

Bij een overdracht vervalt het verlaagde tarief, behalve bij een schenking of erfenis in rechte lijn, of bij een belastingneutrale fusie of splitsing. De nieuwe eigenaar behoudt dan het voordeel. Andere overdrachten leiden tot verlies van het 18%-tarief. In praktijk dien je op te letten met overdrachten van aandelen omdat in de meeste gevallen het voordelige VVPR-BIS stelsel verloren gaat. Je kan steeds overwegen om met liquidatiereserves te werken.liquidatiereserves te werken.

Advies nodig?

Laat uw situatie checken door een fiscalist om misstappen te voorkomen en optimaal van de regeling te profiteren

Contacteer ons vandaag nog voor een vrijblijvend adviesgesprek over VVPR bis en uw dividendstrategie!